جميع البيانات المنشورة من الشركة لا تعد توصية من الشركة باتخاذ قرار استثماري معين،

والشركة غير مسئولة عن أي تبعات قانونية أو قرارات استثمارية أو خسائر تنتج عن استعمال هذه البيانات.

مارس 14, 2026

معيط في مقابلة موسعة مع بلومبرج: الدين المصري سيبقى جذابا رغم تخفيض الفائدة

قال وزير المالية المصري محمد معيط إن الديون المقومة بالعملة المحلية للدولة ستبقى جاذبة حتى رغم إنضمام البنك المركزي لموجة من التيسير النقدي عالميا.

وخفض مسؤولو البنك المركزي أسعار الفائدة 250 نقطة أساس في الشهرين الماضيين. وقال معيط بعد التأكيد على إستقلالية البنك المركزي إن عائدا بنسبة 3%، بزيادة أو نقصان 1%، سيكون "سعر فائدة حقيقي معقول يُبقي مصر جاذبة".

ويبلغ سعر الفائدة الحقيقي الحالي حوالي 5.7% الذي هو من بين الأعلى في الأسواق الناشئة.

وقال معيط في مقابلة مع بلومبرج بمقر وزارته في القاهرة "نحترم دوما أن السياسة النقدية تتم في البنك المركزي والسياسة المالية تتم هنا".

وقال إن حكومته ستزيد نسبة الدين طويل الآجل إلى 40% من الإصدار السنوي للسندات المحلية بنهاية السنة المالية الحالية ، مقارنة بنسبة 5% في السنة المالية 2017/2018.

وأحيت جهود إصلاح اقتصادي اهتمام المستثمرين بأكبر بلد عربي من حيث عدد السكان بعد إلغاء القيود على العملة في 2016 وتعويم الجنيه لتخفيف نقص حاد في الدولار وإبرام اتفاقية قرض مع صندوق النقد الدولي بقيمة 12 مليار دولار. وبعد تحمل تدفقات خارجية بقيمة حوالي 10 مليار دولار العام الماضي خلال موجة بيع شهدتها الأسواق الناشئة، كان البنك المركزي مطمئنا إلى حد قيامه بإلغاء ألية تحويل كانت تضمن للمستثمرين الأجانب سحب أرباحهم بالعملة الصعبة.

وقفزت حيازات الأجانب من الدين المحلي إلى حوالي 19.5 مليار دولار، بحسب معيط، مقابل أكثر قليلا من 13 مليار دولار في يناير.

ويرى معيط إن التحول إلى إصدار سندات أطول آجلا وتخفيض العائد الاسمي لن يؤدي بالضرورة إلى الإضرار بجاذبية الدين المصري. وحتى الأن، تجذب الديون المستثمرين الأجانب بواحدة من أعلى أسعار الفائدة الحقيقية.

وبجانب صعود العملة، الذي جعل مصر أفضل مقصد للتجارة المحمولة (أفضل استثمار في أدوات الدين) عالميا، خاصة مع سعي المستثمرين لبدائل عن ديون سالبة العائد على مستوى العالم بقيمة 14 تريليون دولار.

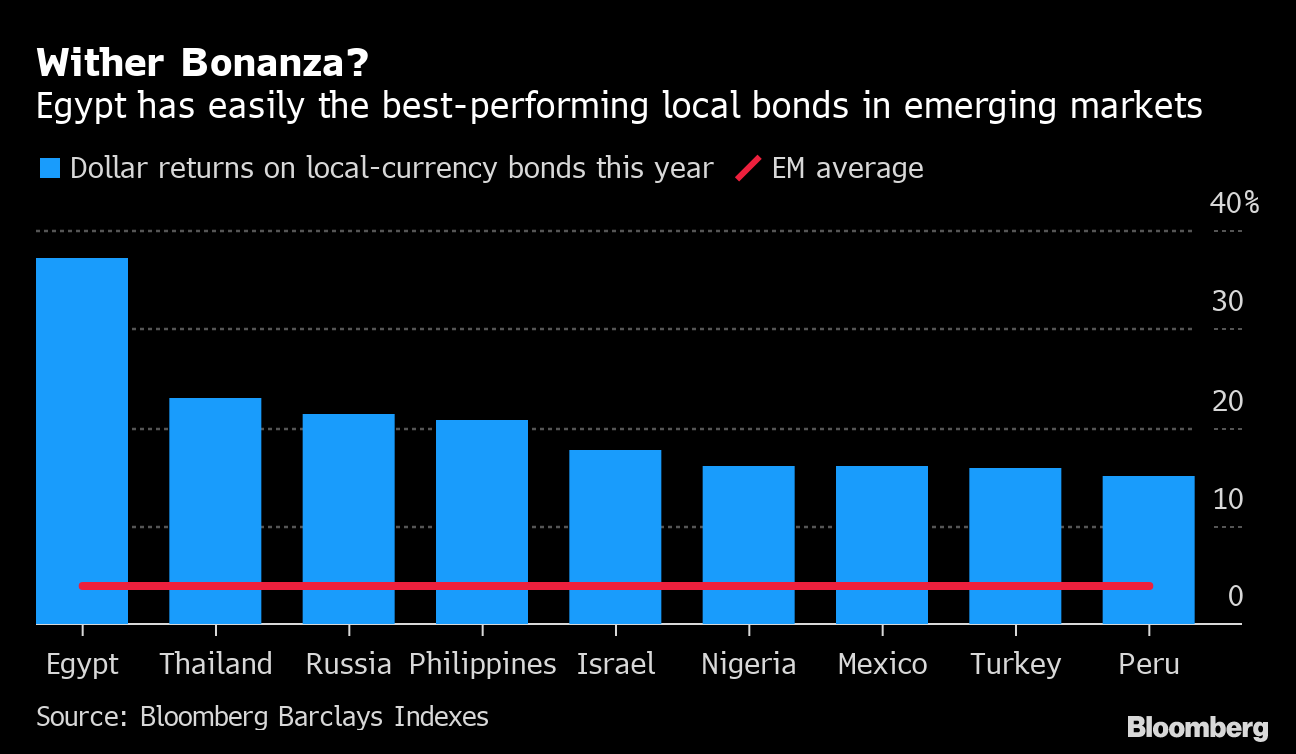

وربح الحائزون للسندات المصرية المقومة بالجنيه عائدا إجماليا 37% من حيث القيمةالدولارية، الذي يزيد بحوالي 10 أضعاف عن متوسط الديون بالعملة المحلية في الأسواق الناشئة، بحسب مؤشرات بلومبرج بركليز.

وقال ريتشارد سيجال، كبير محللي الأسواق الناشئة في مانوليف أسيت مانجمنت والمقيم في لندن، إن سعر فائدة حقيقي ما بين 3% إلى 4% لازال من المرجح ان يبقي ديون الدولة مُغرية.

وأضاف سيجال "الأمر يتوقف على معدل التضخم لأن المستثمرين الأجانب في النهاية يهتمون بشأن المعدل من حيث القيمة الدولارية". "وإذا تم تخفيض أسعار الفائدة بحدة وتسبب ذلك في انخفاض قيمة العملة، فإن تلك قصة أخرى".

وعلى الأقل في الوقت الحالي، يواصل الجنيه صعوده. ويرتفع 10% هذا العام مقابل الدولار مما يجعله العملة الأفضل أداءًفي العالم بعد الهيرفنيا الأوكرانية.

ومع تحول تدريجي بعيدا عن أذون الخزانة قصيرة الآجل وبإتجاه أدوات مثل السندات طويلة الآجل، قال معيط إن الهدف هو تمديد متوسط آجال إستحقاق الدين إلى حوالي أربع سنوات بحلول يونيو 2020 من 1.9 سنة في 2017/2018.

وشرعت وزارة المالية في إستراتجية مدتها أربع سنوات تهدف إلى خفض عبء الدين في واحدة من أكثر الدول المثقلة بديون في الشرق الأوسط إلى 80% كنسبة من الناتج المحلي الإجمالي بحلول 2022.

ويتضمن هذا النهج تنويع أدوات الدين والعملات المقومة بها وقواعد المستثمرين، وقد يشهد تقديم أدوات جديدة مثل السندات متغيرة العائد المرتبطة بالتضخم وأوراق مالية بفائدة صفرية. وتنتهي السنة المالية الحالية في مصر في 30 يونيو.

وأضاف معيط "أنت تحتاج نوعا ما من التنويع، هذا هو الفكر الرئيسي الذي نتبناه". وأشار إن أول إصدار دولي هذا العام المالي سيكون بالدولار، ويتم دراسة إصدار صكوك وسندات خضراء وما يعرف بسندات الباندا باليوان الصيني وسندات الساموراي بالين الياباني.

وأردف معيط ان إقبال المستثمرين على الدين المحلي المقوم بالجنيه قد يتعزز بإتفاقية في المستقبل مع مؤسسة يوروكلير التي مقرها بلجيكا، التي تجري معاملات تسوية في أوراق مالية في عشرات الدول، وبتلبية المواصفات الفنية لإدراج الدين المصري في مؤشرات جي.بي مورجان للسندات المقومة بالعملة المحلية في الأسواق الناشئة.

وقال إنه يحدوه آمل بإتمام اتفاق مع يوروكلير بحلول يناير وتلبية شروط جي.بي مورجان في يوليو. وأوضح إن هدفا سابقا للإنضمام لمؤسسة يوروكلير هذا الشهر تأجل بسبب قضايا تشريعية يجب ان يناقشها البرلمان قريبا.

هيثم الجندى

خبرة أكثر من 15 عام في التحليل الأساسي (الإخباري والاقتصادي) لأسواق المال العالمية ومتابعة تطورات الاقتصاد العالمي بالإضافة إلى قرارات البنوك المركزية

Leave a comment

Make sure you enter all the required information, indicated by an asterisk (*). HTML code is not allowed.

الأجندة الاقتصادية